築45年の中古戸建をDIY前提で購入する際、どのような費用がかかるのか不安に感じる方も多いのではないでしょうか。この記事では、私たち夫婦が実際に経験した、内見から申し込み、住宅ローン審査、登記、そして物件引き渡しまでの全プロセスで発生した諸費用とその支払いのタイミングを、すべて公開します。

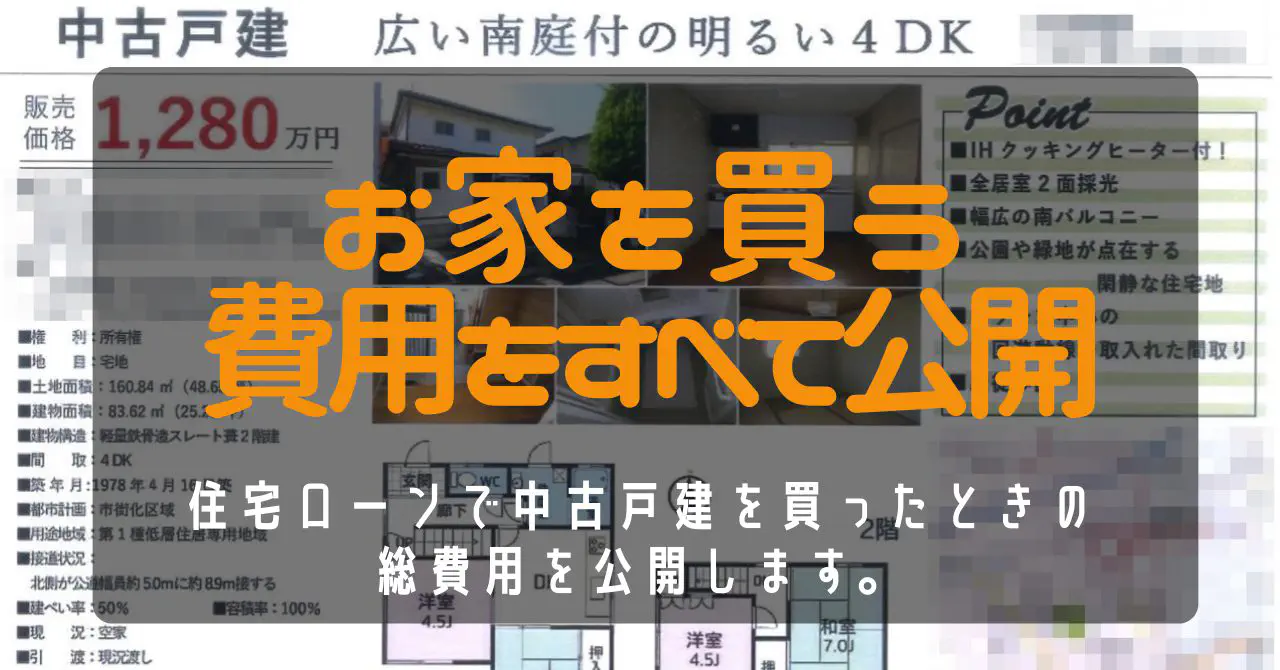

販売価格は1,280万円でした。

築45年の1戸建てを購入しました。いじるために中古住宅を選択。DIYについての動画をまとめています。

購入した中古戸建の外観

ここでは、実際に物件が引き渡されるまでに必要となった費用を詳細に解説します。これから中古戸建の購入やDIYリフォームを検討されている方にとって、具体的な費用感を掴むための貴重な情報源となることを願っています。

まず結論からお伝えすると、物件引き渡しまでに支払った諸費用の総額は115万4,752円でした。

本記事では、この諸費用がどのタイミングでいくら必要になったのかを具体的に共有していきます。

この記事でわかること:

- 中古戸建の内見から購入申し込みまでの流れと注意点

- 住宅ローンの仮審査・本審査の進め方と必要書類

- 売買契約時に発生する費用(手付金、印紙代)

- 耐震基準適合証明書取得の費用と住宅ローン控除のメリット

- 融資実行日に行う手続きと支払いの内訳

- 所有権移転・抵当権設定登記の費用と節約のポイント

- 中古戸建購入にかかる諸費用の全貌と支払いタイミング一覧

1. 中古戸建の内見ポイントと購入申込の判断基準

賃貸物件を探すのと同様に、気になる中古戸建を見つけて不動産会社に内見を依頼します。私は今回、3件の物件を内見しました。

特に**「土地のみ(古民家あり)」**という区分で探すと、掘り出し物の中古戸建が見つかることがあります。建物の状態だけでなく、土地の形状や周辺環境、リフォームの可能性などを総合的に見て判断することが重要です。

2. 中古戸建の購入申し込み:価格交渉と注意点

内見を終え、この物件に可能性を感じた私は、その日のうちに購入の申し込みを行いました。

申し込みには、購入希望価格を記載した書類を提出するだけで、特に複雑な手続きはありません。希望価格は自由に記載できますが、極端に低い価格を提示すると、売主から承諾が得られなかったり、他の購入希望者が優先されたりする可能性があるため注意が必要です。

私の場合、3件目の内見でこの物件の魅力に確信を持ち、販売価格の1,280万円をそのまま購入希望価格として記載しました。

3. 住宅ローンの仮審査:銀行選定とスムーズな手続き

売買契約を結ぶ前に、買主の支払い能力を確認するため、住宅ローンの仮審査を行います。仮審査はあくまで支払い能力の確認が主目的であるため、どの銀行で申し込んでも問題ありません。

当初は不動産会社指定の銀行で仮審査を行いましたが、最終的に融資を受けたのは住信SBIネット銀行でした。

4. 売買契約締結:手付金と印紙代の支払い

いよいよ売主さんと初めて対面し、売買契約を締結しました。このタイミングで、購入費用のうち最初の支払いが発生します。

内訳は手付金と売買契約書に貼る印紙代です。手付金は物件販売価格の一部を先に支払うもので、私は50万円を支払いました。印紙代は1万円でした。

売買契約時に支払った費用内訳:

| 項目 | 金額 | 説明 |

|---|---|---|

| 手付金 | 50万円 | 物件販売価格の一部を先に支払う。購入代金の一部に充当される。 |

| 印紙代 | 1万円 | 売買契約書に貼付する印紙代。契約金額に応じて変動。 |

5. 住信SBIネット銀行での住宅ローン仮審査:迅速な結果

私が住信SBIネット銀行を選んだ理由は、メインバンクとして利用していたこと、低金利であったこと、そしてネットのみで申し込みが完結することでした。

仮審査は以下の流れで進行しました。

- Web上で仮審査を申し込む (2021年1月3日(日))

- メールで仮審査終了の連絡が届く (2021年1月4日(月))

- Web上で保険(団体信用生命保険)を申し込む (2021年1月14日(木))

- メールで保険の審査結果が届く (2021年1月15日(金))

仮審査、そして保険(団信)の審査結果ともに、翌日には迅速に通知されたため、スムーズに次のステップへ進むことができました。

6. 住宅ローン本審査の必要書類と所要日数:スムーズな通過の秘訣

仮審査を通過したら、次はいよいよ本審査です。本審査で主に必要となるのは、各種書類の記入と資料の準備です。

私の場合、資料のコピー費用や追加資料のFAX送信料金がここで発生しました。

■提出書類(記入必須)

- ローン借入申込書

- 個人情報の取扱いに関する同意書兼表明および確約書

■必要書類①:本人確認書類

- 健康保険証(コピー)

- 住民票(原本)

■必要書類②:該当者のみ

- 諸費用明細または資金計画書

■必要書類③:所得証明関係書類

- 直近1年分の源泉徴収票(コピー)

- 直近1年分の住民税決定通知書(原本)

■必要書類④:物件関係書類

- 売買契約書(コピー)

- 重要事項説明書(コピー)

- 建築確認済証または建築確認通知書(コピー)

- 建築確認申請書(コピー)

- 間取りがわかる平面図または間取図(コピー)

必要書類の郵送が完了すると、住信SBIネット銀行から「住宅ローン正式審査申込み受付のお知らせ」というメールが届きます。

住信SBIネット銀行は、住宅ローン専用の手続きサポートアプリを提供しており、その後の担当者とのやり取りはすべてアプリ内で完結できました。アプリを通じて、住宅ローンの不明点も気軽に質問できるため、非常に便利でした。

今回、一部書類の不足があったため、審査受付から本審査通過まで16日間を要しました。また、アプリ経由で担当者から以下の質問と追加資料の提出依頼があったので、事前に準備しておくとスムーズです。

- 融資実行予定日

- 住信SBIネット銀行を申し込んだ理由

- 他社での住宅ローン申込状況

- 年俸制の場合、収入の安定性確認のため追加で1年分の収入証明書類の提出

- 勤務先と購入物件が遠距離である場合の購入動機

7. 耐震基準適合証明書:費用相場、住宅ローン控除メリット、取得のコツ

住宅ローン控除の適用を受けるために必須となる耐震基準適合証明書を取得するため、物件の耐震調査を行いました。

この調査には、建築士の方が立ち会ってくださり、物件の状態について詳しく話を聞くことができたため、立ち会うことを強くお勧めします。

結果として、軽微なひび割れ補修のみで証明書を取得することができました。費用は約10万円でした。

耐震調査のポイント:

- 重要書類: 建築証明書または建築図面があるとスムーズに調査を進めることができます。これらの書類の有無は事前に確認しておきましょう。

- 旧耐震基準の物件でも取得可能: 築45年の物件でも、軽量鉄骨造であれば耐震証明書が取得できる可能性があります。

- 控除メリット: 住宅ローン減税を申請することで、10年間で100万円前後の控除が期待できます。これは大きな節税メリットです。

耐震証明書取得にかかった費用内訳:

| 項目 | 金額 | 説明 |

|---|---|---|

| 耐震調査費用 | 0円 | 不動産会社側が負担してくれました。 |

| 補修工事費用 | 38,500円 | モルタルによるひび割れ補修のみ実施。 |

| 耐震証明書取得費用 | 7万円 | 住宅ローン控除の申請に必須。 |

8. 融資実行日と登記手続き:当日の流れと費用の内訳

いよいよ住宅ローンの融資実行日です。当日の主なタスクは、振込実行と振込確認。登記手続きについては、司法書士の指示に従って押印する程度で、特に複雑な作業はありませんでした。

ネット銀行を利用したため、当日はノートPCを司法事務所に持ち込み、手続きに対応しました。登記手続きが完了すると、ネット銀行指定の司法書士が銀行に融資実行の連絡を行います。

すると、約20分ほどで融資の実行と売主への振込が同時に行われました。(8桁の金額を自分で振り込むのかと少しドキドキしました。笑)

今回、1,300万円の借入を行いましたが、自分の口座に振り込まれる金額は、銀行側の手数料が差し引かれた額となります。

口座に振り込まれる金額 = 1,300万円 [ 融資金額 ] - 28万6,000円 [ 事務取扱手数料 ]

結果として、私の口座には1,271万4,000円が振り込まれました。

物件の支払いに関しては、事前に売主の口座情報と支払い金額を登録していたため、融資実行と同時に自動的に振込が完了しました。

この日、物件の残金、固定資産税、そして不動産会社への仲介手数料を支払いました。

融資実行日に支払った費用内訳:

| 項目 | 金額 | 説明 |

|---|---|---|

| 物件の残金 | 1,230万円 | 手付金50万円を差し引いた金額。 |

| 固定資産税精算金 | 27,975円 | 物件引き渡し日以降の固定資産税を日割りで精算。 |

| 不動産会社の仲介手数料 | 45万円 | 不動産会社への成功報酬。 |

9. 所有権移転・抵当権設定登記の費用相場と司法書士手配で節約する方法

不動産の購入には、**所有権移転登記代(約20万円)と抵当権設定登記代(約8万円)**が必要です。

今回のケースでは、所有権移転と抵当権設定で2名の司法書士を調整してもらいましたが、もし銀行側指定の司法書士1名にまとめて依頼できていれば、費用を抑えられた可能性があります。この点は少し後悔しているポイントです。

所有権移転登記費用の内訳:合計193,872円

| 項目 | 金額 |

|---|---|

| 所有権移転登記(売買立会) | 127,500円(登録免許税) + 51,040円(司法書士報酬) |

| 登録免許税軽減証明書取得費用 | 1,300円(実費) + 5,000円(司法書士報酬) |

| 消費税 | 5,764円 |

抵当権設定登記費用の内訳:合計78,405円

住宅ローンの諸費用分を含めると、所有権移転登記とほぼ同額になります。

| 項目 | 金額 |

|---|---|

| 抵当権設定登記 | 13,000円(登録免許税) + 55,000円(司法書士報酬) |

| 登記情報取得費用 | 2,970円 |

| 消費税 | 5,500円 |

10. 中古戸建購入にかかる諸費用と支払いタイミング一覧(完全版)

住宅ローンを利用して中古戸建を購入した際の、すべての費用をまとめました。

主要な支払いタイミングは売買契約時と融資実行日の2回です。

最終的に、物件購入にかかった総費用は395万4,752円、そのうち諸費用は115万4,752円という結果になりました。

中古戸建購入費用内訳と支払い時期:

| 項目 | 金額 | 支払い時期 |

|---|---|---|

| 手付金 | 500,000円 | 売買契約時 |

| 印紙代 | 10,000円 | 売買契約時 |

| 耐震証明書取得費用 | 70,000円 | 融資実行日 |

| 耐震補修工事費 | 38,500円 | 融資実行日 |

| 物件の残金 | 12,300,000円 | 融資実行日 |

| 固定資産税精算金 | 27,975円 | 融資実行日 |

| 不動産会社の仲介手数料 | 450,000円 | 融資実行日 |

| 事務取扱手数料(住信SBIネット銀行) | 286,000円 | 融資実行日 |

| 所有権移転登記費用 | 193,872円 | 融資実行日 |

| 抵当権設定登記費用 | 78,405円 | 融資実行日 |

| 合計 | 14,954,752円 | |

| (うち諸費用) | 1,154,752円 |

インターネット上ではなかなか詳細な中古戸建の購入費用情報が見つからなかったため、今回、私の実体験に基づきすべての費用を包み隠さず公開しました。

この記事が、これから中古戸建の購入を検討されている方々にとって、具体的な費用計画を立てる上での一助となれば幸いです。